グループ各社への「経費精算システム統一」の壁をどう超える?無理にルールを合わせない選択がもたらす統制と現場の着地点

2026.07.01

グループ全体のガバナンス強化や業務効率化を目指し、各社でバラバラに使っている経費精算システムの「統一」をミッションとして掲げる推進チームは少なくありません。

しかし、いざプロジェクトが始まると、現場からは様々な懸念が上がります。

推進側としては全体最適な統制やプロセスの標準化を進めたい一方で、各グループ会社の経理担当者には「自社の業種に最適化された日常の業務フローや月次決算のペースを守りたい」という、実務上の切実な理由があるからです。

また、周辺業務への影響を考慮すると、「無理に運用ルールを合わせること自体がリスク(非効率)」という局面も確かに存在します。

本記事では、グループ各社の「運用の柔軟性」と「全体統制」を天秤にかけず、双方の経理部門が納得できる現実的なアプローチを解説します。

自社の会計マスタの状況や企業の要望から紐解く「2つの導入形態(器の選び方)」と、無理な一本化を避けることで得られる実務上のメリットを見ていきましょう。

1. 「システムの統一=ルールの統一」という誤解が、グループ展開をストップさせてしまう

グループ各社で利用する経費精算システムを統一することには、確かなメリットがあります。

本部(親会社)側にとっては、運用ルールをグループ全体へ統一的に展開しやすくなり、ガバナンスの維持や監査対応が効率化されます。

一方の各社(子会社)側にとっても、本部のルールに沿うことで独自の制度設計や規程整備の負担が軽くなり、グループ内での人事異動が発生した際も教育コストをかけずにスムーズに実務へ適応できるという利点があります。

しかし、ここで多くの推進チームが直面しやすいハードルが、「システムを一本化する以上、全社の運用ルールや勘定科目コードも強制的に一つに揃えなければならない」という前提にとらわれてしまうことです。

「足並みを完全に揃えなければシステムを統合できない」という前提に立ってしまうと、プロジェクトの進捗は停滞しやすくなります。

なぜなら、各社がこれまで積み上げてきた日常業務には、それぞれの事業特性に紐づいた「個別の事情」が必ず存在するからです。

2. 推進側・各社経理それぞれの視点から見る「無理な統合が招く3つのリスク」

無理にすべてを一色に染めようとするシステム統一は、結果として以下のような「3つのリスク」を引き起こしやすく、プロジェクトの長期化や停滞を招く原因になります。

【リスク1】マスタ統一の社内調整で、プロジェクトが長期化する

「勘定科目コードや分析コード、組織コードをグループで統一する」というのは一見理想的ですが、いざ実行するとなると膨大な社内調整が発生します。業種が違えば、使うべき科目も管理したいセグメントも異なるためです。この調整に多くの工数や期間を割くことは、得られる便益に対して労力(コスト)のバランスが崩れやすく、結果としてプロジェクトそのものが進まなくなる大きな要因になります。

【リスク2】各社独自の「周辺業務」にハレーションが起き、月次決算が遅れる

各社には、そのビジネスモデルに最適化された「締め日」「承認ルート」「就業規則(旅費規程など)」があります。例えば、店舗ビジネスを展開する会社、工場を構える会社、外回り主体の営業会社では、精算のサイクルも現場のITリテラシーも異なります。これらを考慮せずに共通ルールを押し付けてしまうと、現場の申請が滞り、最終的に各社経理の「月次決算をスケジュール通りに締める」という重要なミッションに影響が及ぶことになります。

【リスク3】現場の運用が置き去りになり、サポートの負担が増大する

各社の経理部門は「自社にとってベストなシステムを探したい、日常業務を少しでも楽にしたい」という主体的な責任感を持っています。それにもかかわらず、現場の使い勝手を置き去りにしたシステムが導入されてしまうと、現場からは多くの不満や戸惑いの声が上がります。操作方法に関する現場からの問い合わせ対応(ヘルプデスク業務)がすべて各社の経理担当者に跳ね返り、バックオフィス全体が疲弊する結果になりかねません。

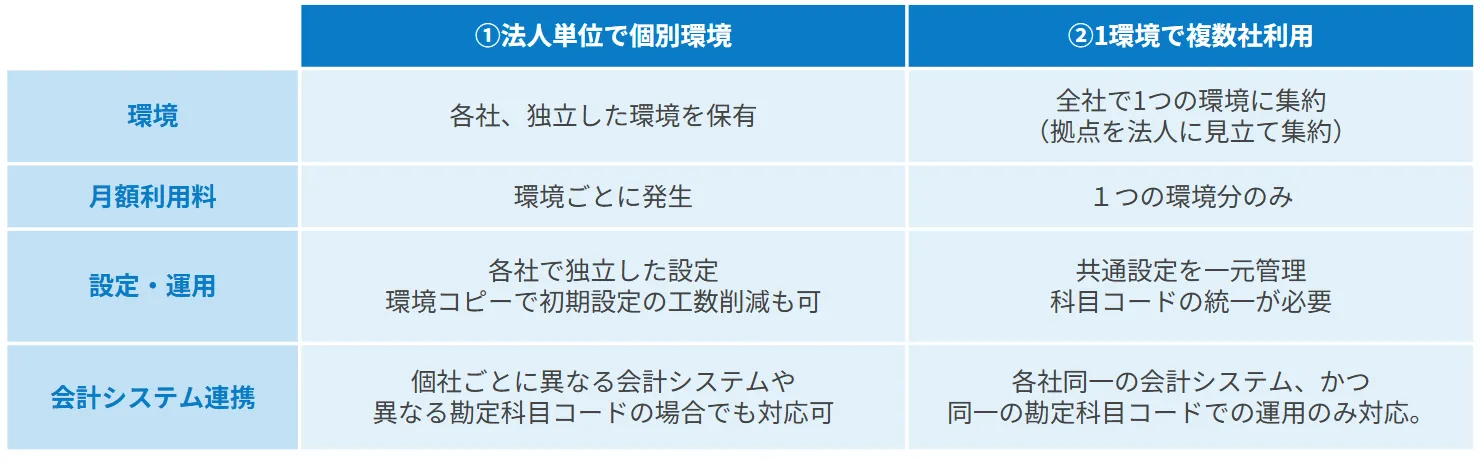

3. 会計マスタや自社の要望で選ぶ、ハーモス経費「2つの導入形態」

では、これらのリスクを回避しながらグループ一括導入を成功させるにはどうすればよいのでしょうか。 答えは、無理に現場の運用をシステムに合わせるのではなく、「グループの現状に合わせた器(システム環境)を正しく選択すること」にあります。

ハーモス経費では、各企業の会計マスタの状況や独立性の要望に応じて、以下の2つの導入形態(ルート)をご用意しています。

ルート①:法人単位で「個別環境」を保有する形態

個社ごとに使っている会計システムが異なる場合や、現状の勘定科目・運用ルールを変えずに「独立した環境を保有したい」という要望がある場合に最適です。

- 各社経理のメリット: 自社が今使っている会計システムへの連携フォーマット、独自の勘定科目マスタ、会社固有の承認フローや締め日を維持できます。これまでの業務プロセスを大きく変える必要がありません。

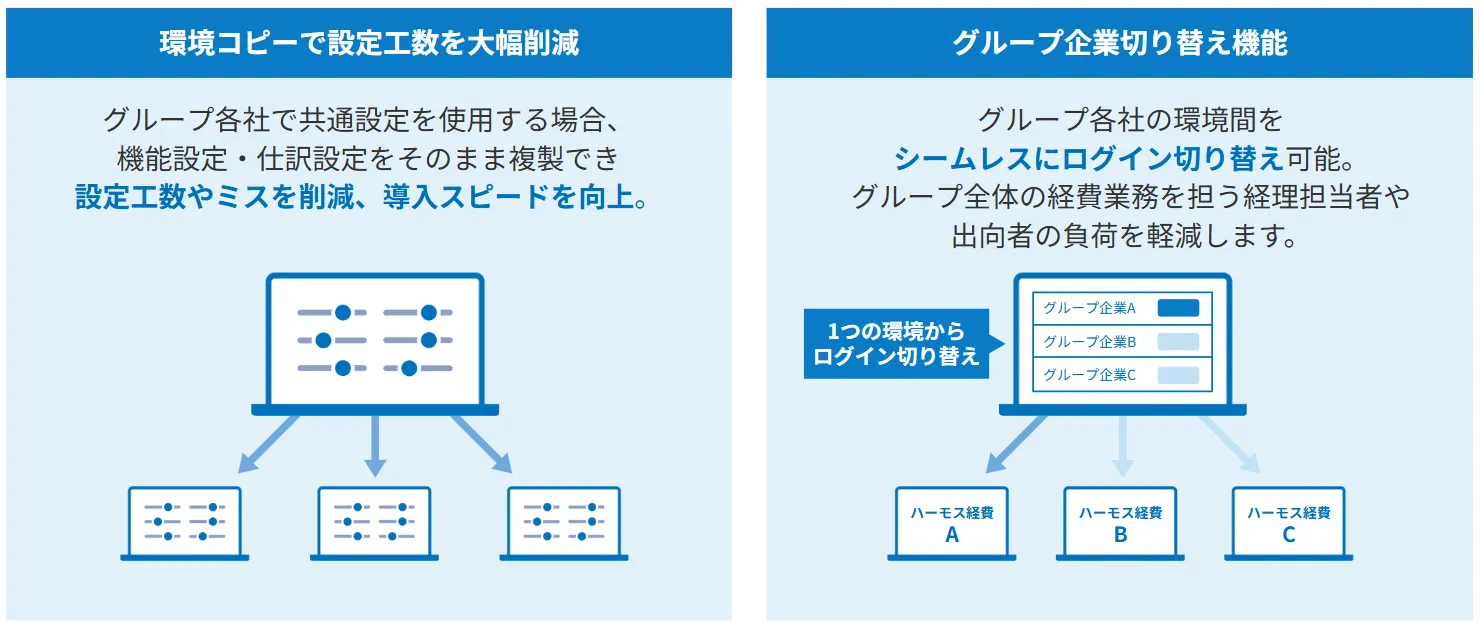

- 推進側(本部)のメリット: グループ各社で設定が共通している場合は初期設定時に、すでに構築済みの環境設定(機能設定や仕訳設定など)を別の新規環境へ複製して横展開することが可能です(※)。これにより、2社目・3社目の導入が非常にスムーズになります。さらに「グループ企業切り替え機能」により、管理者は、わざわざ別のアカウントでログアウト・ログインを繰り返すことなく、1つの画面から各社の環境へシームレスに切り替えて監査やサポートを行えます。

※有償オプション

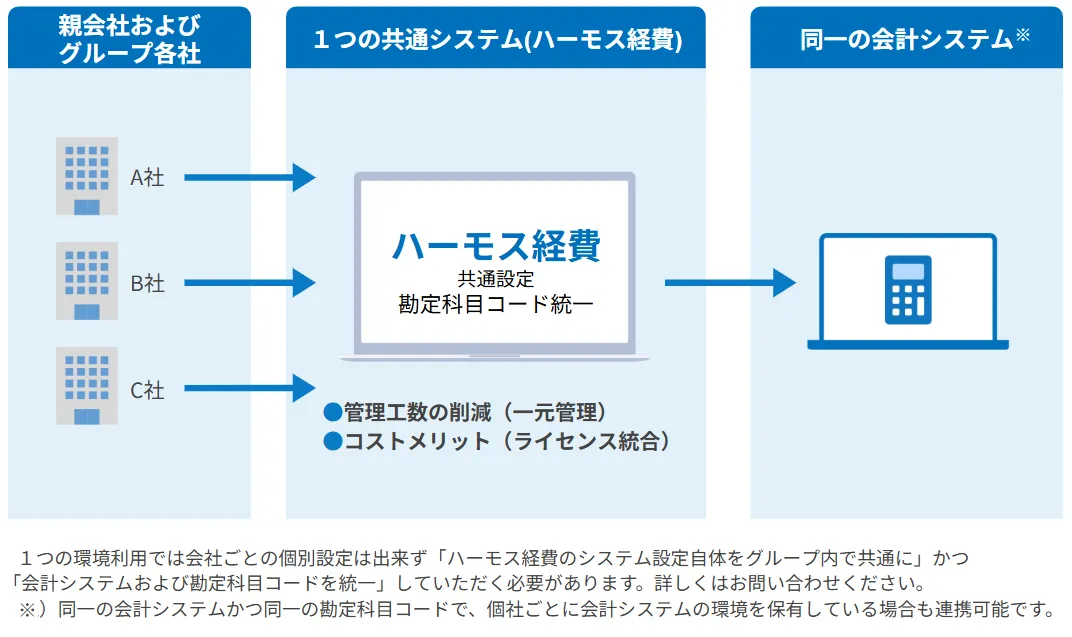

ルート②:1つの環境に「複数社利用」で集約する形態

グループ内で会計システムや勘定科目コードがすでに全社で統一されており、会社ごとに環境を分ける必要(個別環境の要望)がない場合に適しています。

- 特徴: 全社で1つのシステム環境をシェアし、共通の設定やマスタを一元管理するスタイルです。

- 双方のメリット: 同一の会計基盤である強みを最大限に活かし、システムの設定やマスタメンテナンスの手間を一本化できます。親会社・子会社間の人事異動時にもまったく同じ画面・ルールで利用できるため、教育コストを低く抑えることができます。

4. なぜ「個別環境ルート」は、本部の統制と各社の柔軟性を両立できるのか?

元からすべてが共通化されているケース(ルート②)を除けば、多くのグループ企業にとって最も現実的、かつスムーズな進め方となるのが「ルート①:法人単位で個別環境を保有する形態」です。

一見すると、「環境をバラバラに持たせたら、本部側の統制が効かなくなるのではないか」「管理の手間が増えるだけではないか」と思われるかもしれません。しかし、ハーモス経費の個別環境ルートは、システムを分けたとしても、本部が求めるガバナンスを高いレベルで維持できる仕掛けを備えています。

先述の「初期設定時の環境複製(※)」と「グループ企業切り替え機能」です。

本部側はベースとなる環境を1つ構築しておけば、グループ各社の初期設定時にその設定をそのままコピーして横展開できます。本部の統制基準を維持したまま、グループ全体のスピーディーな立ち上げが可能になります

さらに、導入後のガバナンスにおいても、本部の監査担当者は「グループ企業切り替え機能」によって、自分の画面からワンクリックでA社、B社、C社の申請データや処理状況を見に行くことができます。

各社のデータの独立性を完全に担保し、日常の運用(締め日や承認)は各社経理に委ねながらも、「本部はいつでも各社の状況を確認・共有できる」という、統制と柔軟性を両立した運用が可能になります。

※有償オプション

5. 結論:各社の柔軟性を尊重するアプローチが、グループ全体のガバナンスを支える

システムを統一する目的は、現場のやり方をすべて本部のルールに合わせることだけとは限りません。

無理な統一によって発生しがちな業務プロセスの停滞や、社内調整に伴う「見えない負担」を未然に防ぎ、グループ各社がスムーズに実務を継続できる環境を整えることも、大切な全体最適のあり方です。

各グループ会社の経理部門が築いてきた「確実な実務フロー」を尊重し、個社ごとの会計システムや運用の柔軟性を維持しながら、本部が必要な確認体制やガバナンスを自然な形で整えていく。 自社のマスタの現状や、各社が置かれた事業特性に焦点を当て、無理のない「器(導入形態)」を選択していくこと。こうした丁寧なアプローチが、結果としてグループ全体のバックオフィス効率化を円滑に進めるための、手戻りのない確実な一歩につながります。